Alles über Blockchain im Zahlungsverkehr: Wie sie Transaktionen verändert

August 21, 2025

Categories: Blockchain

Online-Zahlungen und Fintech-Innovationen haben sich in den letzten fünf bis zehn Jahren bemerkenswert gewandelt.

Schecks und Bargeld wurden nahezu vollständig durch mobile Wallets und digitales Banking ersetzt, und was früher einen Gang zur Bank erforderte, lässt sich heute mit wenigen Klicks auf dem Smartphone erledigen.

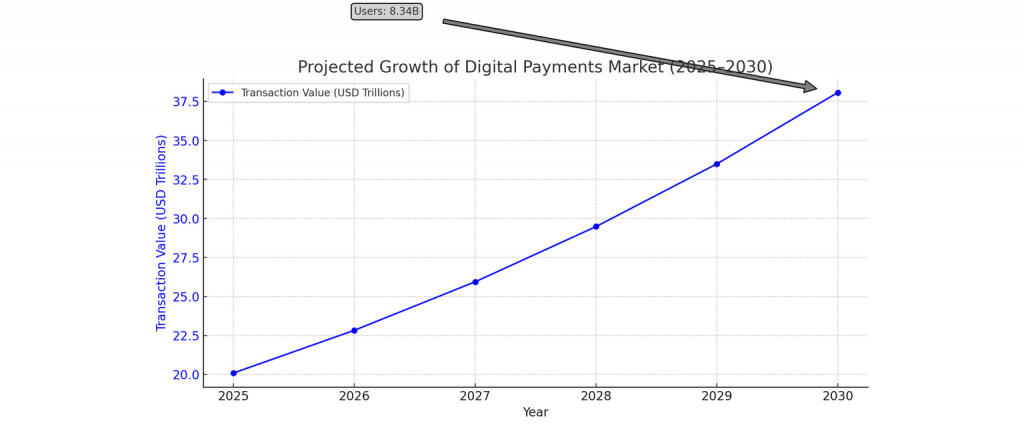

Im Jahr 2025 gibt es jedoch unterschiedliche Meinungen darüber, ob dieses Wachstum weiter anhält oder sich verlangsamt. Krisen, Regulierung und Nachhaltigkeitsfragen im Finanzsektor beeinflussen die Zahlungsindustrie maßgeblich.

Es gibt mehrere Möglichkeiten und Ansätze, um die Entwicklung zu gestalten – sowohl mutige als auch vorsichtige. In den letzten Jahren hat sich jedoch eine Technologie als wahrscheinlichster Kandidat für die Rolle eines modernen Online-Zahlungsinstruments herauskristallisiert: die Blockchain.

Was ist Blockchain-Technologie im Zahlungsverkehr?

Im Kern ist die Blockchain ein digitales Hauptbuch, das über ein Netzwerk von Computern geteilt wird. Anstatt eine Bank oder ein Payment Gateway einzuschalten, um Geld zu überweisen, ermöglicht es die Blockchain einer Gruppe von Nutzern, Transaktionen direkt untereinander zu bestätigen.

Dadurch entfällt der Mittelsmann, was Kosten und Zeit spart und den gesamten Prozess transparenter macht.

Normalerweise dauert eine Auslandsüberweisung mehrere Tage und wird über verschiedene Banken weitergeleitet. Auf der Blockchain kann derselbe Transfer innerhalb von Sekunden durchgeführt werden – mit deutlich weniger Gebühren und geringerem Aufwand.

Zentrale Vorteile der Nutzung von Blockchain im Zahlungsverkehr

Blockchain gewinnt im Zahlungsverkehr stark an Bedeutung – und das aus gutem Grund. Sie löst viele der Probleme, die wir bislang beim Senden oder Empfangen von Geld gewohnt sind.

Erstens: Grenzüberschreitende Zahlungen und klassische Überweisungen benötigen oft mehrere Tage, bis sie abgewickelt sind. Mit der Blockchain hingegen kann dieselbe Transaktion in Sekunden oder Minuten abgeschlossen werden. Ein entscheidender Vorteil für Privatpersonen und Unternehmen, die auf schnelle Geldflüsse angewiesen sind.

Zweitens: Normale Banküberweisungen ziehen häufig zusätzliche Gebühren nach sich – oft von mehreren Banken, die an der Transaktion beteiligt sind. Die Blockchain schaltet Mittelsmänner aus und spart den Nutzern so bares Geld bei jeder Transaktion.

Ein weiterer großer Vorteil ist die Transparenz. Alle Blockchain-Transaktionen werden in einem öffentlichen, manipulationssicheren Register gespeichert. Jeder kann nachvollziehen, was passiert, und sich auf die Richtigkeit der Informationen verlassen.

Darüber hinaus kennt die Blockchain keine Wochenenden. Zahlungen können rund um die Uhr – 24/7, an jedem Tag – gesendet oder empfangen werden. Ein traditionelles Bankkonto ist ebenfalls nicht erforderlich, sodass auch Menschen ohne Zugang zu klassischen Bankdienstleistungen Geld transferieren können.

Kurz gesagt: Blockchain-Zahlungen sind schneller, günstiger, sicherer und flexibler als viele bestehende Methoden. Es handelt sich zwar um eine noch junge Technologie, doch schon heute bietet sie eine bessere Möglichkeit, Geld weltweit zu versenden.

| Funktion | Traditionelle Systeme | Blockchain-basierte Zahlungen |

| Geschwindigkeit | 1–5 Tage (grenzüberschreitend) | Sekunden bis Minuten |

| Gebühren | 3–7 % | Oft weniger als 1 % |

| Transparenz | Gering | Hoch |

| Verfügbarkeit | Banköffnungszeiten | 24/7/365 |

| Sicherheit | Zentralisiert, anfällig für Angriffe | Dezentralisiert, verschlüsselt |

| Vertrauensmodell | Drittanbieter-Institutionen | Verteilte Konsensmechanismen |

Arten von Blockchain-basierten Zahlungssystemen

Im Jahr 2023 waren Zentralbanken weltweit noch unsicher über die langfristige Rolle der Blockchain im internationalen Zahlungsverkehr.

Im Jahr 2025 hingegen eröffnet die Blockchain bereits mehrere Möglichkeiten, Geld zu versenden. Je nach Bedarf können Unternehmen das für sie passende Modell eines blockchain-basierten Zahlungssystems wählen.

Dies ist die klassische Variante. Zahlungen erfolgen mit digitalen Währungen wie Bitcoin (BTC), Ethereum (ETH) oder Stablecoins wie USDT oder USDC. Insgesamt eignen sich Kryptowährungszahlungen hervorragend, um globale Nutzer zu erreichen – insbesondere in Regionen mit unflexiblen Bankdienstleistungen.

Hierbei handelt es sich um direkte Transaktionen zwischen zwei Blockchain-Wallets. Eine Person sendet Geld direkt an eine andere – ohne Banken oder Intermediäre. Dies kann durch das Scannen eines QR-Codes oder das Kopieren einerWallet-Adresse erfolgen.

Wallet-to-Wallet-Zahlungen sind besonders geeignet für Marktplätze, Trinkgeld-Funktionen, Spenden oder Apps, in denen Kunden einander bezahlen (z. B. Ride-Sharing, Freelancing oder Content-Plattformen).

Smart Contracts sind selbstausführende Programme auf der Blockchain. Sie senden Zahlungen automatisch, sobald bestimmte Bedingungen erfüllt sind – niemand muss dafür manuell eingreifen.

Diese Zahlungen sind nützlich für meilensteinbasierte Freelancer-Vergütungen, Abonnementverlängerungen oder Umsatzaufteilungen. Einmal eingerichtet, laufen sie eigenständig und verringern manuellen Aufwand.

Stablecoins sind digitale Vermögenswerte, die an reale Währungen (z. B. den US-Dollar) gekoppelt sind und daher weniger volatil als Bitcoin oder Ethereum.

Dadurch eignen sie sich ideal für schnelle, kostengünstige Transfers ohne Kursrisiko, wie z. B. bei internationalen Gehaltszahlungen, Lieferantenzahlungen oder Abo-Rechnungen.

CBDCs sind digitale Versionen staatlicher Währungen wie Dollar oder Euro. Einige Länder experimentieren bereits mit ihnen, und viele Staaten erwarten, dass sie Bargeld teilweise oder vollständig ersetzen.

CBDCs könnten die Geschwindigkeit von Blockchain-Zahlungen mit der rechtlichen Absicherung durch Zentralbanken verbinden. Für regulierte Branchen oder Geschäfte mit staatlichen Auftraggebern ist dies eine Entwicklung, auf die es sich zu warten lohnt

Wie der Blockchain-Zahlungsprozess funktioniert: Schritt für Schritt

Eine Blockchain-Zahlung klingt technisch, ist unter der Haube jedoch nur eine Reihe von Abläufen, die sehr schnell nacheinander stattfinden.

Wenn Sie ein blockchainbasiertes Zahlungssystem in Ihre App, Plattform oder Ihren Service integrieren möchten, ist es hilfreich zu verstehen, was passiert und was das für Ihre Geschäftsabläufe bedeutet.

Normalerweise beginnt der Prozess mit einem Nutzer — ein Käufer beim Checkout, ein Freelancer, der bezahlt wird, oder eine B2B-Rechnung. Er öffnet seine digitale Wallet, gibt die Empfängeradresse ein, legt den Betrag fest und klickt auf „Senden“.

Für Unternehmen: Sie können eine Wallet direkt in Ihre Anwendung integrieren oder populäre Lösungen wie MetaMask oder Coinbase Wallet anbinden. Ziel ist ein möglichst nahtloser Zahlungsablauf für Ihre Nutzer.

Sobald die Zahlung gesendet wurde, wird die Transaktion an das Blockchain-Netzwerk übertragen. Ein Verbund von Computern (Nodes) nimmt sie auf und prüft ihre Gültigkeit, z. B. ob der Absender über ausreichende Mittel verfügt.

Für Unternehmen: Ihre App nutzt in der Regel Dienste wie Infura oder Alchemy, um Transaktionen zu senden und zu verfolgen. Eigene Blockchain-Server sind nur nötig, wenn Sie volle Kontrolle benötigen.

Die Transaktion wird aufgenommen und bestätigt. Das kann je nach Blockchain Sekunden oder Minuten dauern. Die Bestätigung erfolgt über das jeweilige Konsensverfahren (z. B. Proof of Work, Proof of Stake).

Für Unternehmen: Die Wahl der richtigen Blockchain ist hier wichtig. Manche sind günstiger und schneller. Für schnelle Zahlungen (z. B. an der Kasse) bieten sich Solana, Polygon oder Stellar an.

Nach der Verifizierung wird die Transaktion in einen neuen Block aufgenommen und an die Blockchain angehängt. Die Zahlung ist damit gesichert und unveränderbar — dauerhaft und nachvollziehbar.

Für Unternehmen: Hier spielt die Blockchain ihre Stärken aus: ein fälschungssicherer Zahlungsnachweis. Außerdem können automatische Aktionen ausgelöst werden (z. B. Versand starten oder eine Datenbank aktualisieren), sobald die Zahlung erfolgt ist.

Das Unternehmen oder die Person, die Sie bezahlt haben, hat die Mittel in der Wallet, sobald das Netzwerk bestätigt hat. Je nach Blockchain kann das nahezu sofort geschehen.

Für Unternehmen: Diese Bestätigung kann als Trigger dienen, um eine Quittung zu versenden, ein Abonnement zu aktivieren, Inhalte freizuschalten oder eine Bestellung freizugeben. Das ist programmierbar, spart Zeit und reduziert Fehler.

Optional: Echtzeit-Tracking

Sie können Nutzern einen Live-Status zu ihrer Transaktion anzeigen — ähnlich wie bei der Paketverfolgung. Das schafft Vertrauen und hält Nutzer informiert.

Für Unternehmen: Die meisten Apps nutzen APIs oder Bibliotheken (z. B. Web3.js oder Ethers.js), um abzufragen, ob eine Transaktion „pending“, „confirmed“ oder „failed“ ist. Für zusätzliche Transparenz können Links zu Blockchain-Explorern wie Etherscan angezeigt werden.

Anwendungsfälle von Blockchain im Zahlungsverkehr

Anwendungsfälle von Blockchain im ZahlungsverkehrBereits 2023 glaubte etwa jeder vierte Befragte, dass Blockchain irgendwann einen Fußabdruck im Zahlungswesen hinterlassen würde. 15 % sahen den Einsatz ausschließlich im Inland, während 13 % an grenzüberschreitende Anwendungen glaubten.

In der Praxis werden Blockchain-Zahlungen jedoch schon heute in einer Vielzahl von Branchen und realen Situationen eingesetzt und helfen, Probleme zu lösen, die das Finanzwesen seit Jahren begleiten.

1. Geldüberweisungen ins Ausland (Remittances)

Das Versenden von Geld über Banken oder Transferdienste dauert Tage und verursacht hohe Gebühren. Häufig sind mehrere Banken beteiligt, die jeweils ihre eigenen Kosten berechnen.

Mit Blockchain wird das Geld in Minuten übertragen – ohne Zwischenhändler und in der Regel mit deutlich geringeren Gebühren.

2. Einkäufe online oder im Geschäft

Immer mehr Online-Shops (und sogar einige Restaurants) akzeptieren Kryptowährungen als Zahlungsmittel. Käufer können mit Bitcoin, Ethereum oder Stablecoins wie USDT oder USDC bezahlen, während der Händler die Zahlung entweder in Krypto oder automatisch in Fiat-Währung erhält.

Vorteile für Händler:

- Keine Rückbuchungen oder Kreditkartenbetrugsfälle

- Niedrigere Transaktionsgebühren im Vergleich zu Banken oder Payment-Diensten

- Schnellere Verfügbarkeit der Gelder

3. Business-to-Business (B2B) Zahlungen

Blockchain ermöglicht Unternehmen, sich gegenseitig für Großbestellungen, Rechnungen oder Zahlungen zwischen Tochtergesellschaften in verschiedenen Ländern zu bezahlen.

Smart Contracts können Zahlungen automatisch auslösen, sobald bestimmte Bedingungen erfüllt sind – z. B. nach Lieferbestätigung.

Beispiel: JPMorgan’s JPM Coin erlaubt Unternehmen, Gelder in Echtzeit über ihr eigenes Netzwerk zu transferieren.

4. Kleinstzahlungen für Inhalte und Streaming

In herkömmlichen Systemen lohnen sich Mikrozahlungen (einige Cent) nicht, da die Gebühren zu hoch sind. Blockchain macht solche Zahlungen praktikabel und kostengünstig.

Einsatzmöglichkeiten:

- Trinkgelder für Dienstleister

- Bezahlung pro Sekunde Musik- oder Videostreaming

- Bezahlung pro gelesenen Artikel oder Klick

5. Zahlungen für Freelancer & Gig-Worker

Freelancer, Remote-Mitarbeiter und Gig-Worker warten oft Tage auf ihr Geld, besonders bei grenzüberschreitenden Zahlungen. Banken verlangen zudem hohe Gebühren und Wechselkursmargen.

Mit Blockchain können Unternehmen direkt in die Wallet eines Mitarbeiters zahlen – nahezu sofort und ohne überhöhte Kosten.

Beispiel: Sablier ermöglicht es Arbeitgebern, Zahlungen in Echtzeit zu „streamen“, sodass jemand minutengenau entlohnt wird.

6. Spenden & humanitäre Hilfe

Blockchain sorgt für mehr Transparenz bei Spenden. Spender können nachvollziehen, wohin ihr Geld fließt, und Hilfsorganisationen können garantieren, dass es zweckgebunden eingesetzt wird.

Auch in Krisenzeiten funktioniert dies, wenn Menschen dringend Hilfe benötigen, aber keinen Zugang zu Banken haben.

Beispiel: Das Welternährungsprogramm der Vereinten Nationen setzte Blockchain ein, um Lebensmittelgutscheine an Flüchtlinge in Jordanien zu verteilen.

Herausforderungen bei der Einführung von Blockchain-Zahlungen

Wie jede neue Technologie bringt auch Blockchain im Zahlungsverkehr einige Besonderheiten mit sich, die eine breitere Akzeptanz bremsen.

Eine der größten Herausforderungen ist die Regulierung. In manchen Ländern wird Krypto wie Bargeld behandelt, in anderen wie Eigentum besteuert oder sogar ganz verboten. Diese Unterschiede erschweren es Privatpersonen und Unternehmen, zu wissen, was erlaubt ist und was nicht. Zudem passen viele Finanzgesetze nicht wirklich zu den Funktionsweisen von Blockchain, sodass Compliance oft schwer einzuhalten ist.

Ein weiterer Punkt ist die Benutzerfreundlichkeit. Krypto-Wallets, lange Wallet-Adressen, Sicherheitsvorfälle und private Schlüssel können für technisch weniger versierte Menschen verwirrend sein. Wer seinen Private Key verliert oder versehentlich an die falsche Adresse überweist, bekommt sein Geld in der Regel nicht zurück. Solange Krypto nicht so einfach und sicher wie eine Banking-App nutzbar ist, werden viele Nutzer fernbleiben.

Volatilität stellt ebenfalls ein Problem dar. Kryptowährungen (ob Bitcoin oder neuere Assets) können innerhalb von Sekunden stark schwanken. Für alltägliche Einkäufe sind sie daher schwer nutzbar – niemand möchte heute 10 $ bezahlen und morgen feststellen, dass diese eigentlich nur noch 7 $ wert waren. Stablecoins wie USDT oder USDC helfen hier, da sie an klassische Währungen gekoppelt sind, sind aber noch nicht überall akzeptiert.

Und schließlich die Akzeptanz: Obwohl einige Unternehmen und Onlineshops bereits Krypto-Zahlungen anbieten, sind es insgesamt noch wenige. Bis Blockchain-Zahlungen von mehr Plattformen, Apps und Kassensystemen akzeptiert werden, bleiben sie eher Nischenlösung als Alltagstechnologie.

Wie baut man eine Blockchain-Zahlungslösung?

Wer eine eigene Blockchain-basierte Zahlungsplattform entwickeln möchte – sei es für P2P-Transfers, Zahlungen im Online-Shop oder für Geschäftstransaktionen – braucht einen klaren Plan und die richtigen Partner.

1. Use Case definieren Vor der Entwicklung muss festgelegt werden, welche Art von Zahlungslösung benötigt wird. Soll es um Peer-to-Peer-Transfers gehen? Um Krypto-Checkout für Endkunden? Oder um grenzüberschreitende Firmenzahlungen? Der Use Case bestimmt die Wahl der Blockchain, die Features und die Benutzeroberfläche.

2. Die passende Blockchain wählen

Jede Blockchain hat eigene Stärken:

- Bitcoin: für einfache Transaktionen

- Ethereum: für Smart Contracts und zusätzliche Funktionalität

- Solana, Polygon, BNB Chain: hohe Geschwindigkeit und niedrige Gebühren

Für Unternehmen kann auch eine private Blockchain sinnvoll sein, um mehr Kontrolle und Vertraulichkeit zu gewährleisten.

3. Ein Software-Entwicklungsunternehmen wählen Wer kein eigenes Blockchain-Team hat, sollte auf einen erfahrenen Entwicklungspartner setzen. Ein Unternehmen wie SCAND unterstützt bei Architektur, Wallet-Integration, Smart Contracts, Sicherheit und Tests – und entwickelt eine benutzerfreundliche Lösung ohne unnötige technische Komplexität.

4. Launch, Learn, Improve. Nach Entwicklung und Tests erfolgt der Go-Live. Danach heißt es: Performance überwachen, Feedback einholen, kleine Fehler korrigieren und das System kontinuierlich optimieren. Nutzerverhalten, Transaktionsraten und Systemgesundheit liefern wichtige Hinweise für Verbesserungen.

Die Zukunft von Blockchain im Zahlungsverkehr

Blockchain entwickelt sich rasant von einem Schlagwort zu einer real eingesetzten Technologie mit vielversprechender Perspektive.

Immer mehr Banken und Finanzinstitute integrieren Blockchain in ihre Systeme, um Prozesse zu vereinfachen, transparent zu bleiben und regulatorische Anforderungen zu erfüllen.

Gleichzeitig wächst Decentralized Finance (DeFi) enorm. Hier können Nutzer Geld verleihen, leihen oder versenden – ganz ohne Bank. Noch in den Kinderschuhen, zeigt DeFi schon jetzt, wie Blockchain das Finanzwesen grundlegend verändern kann.

Stablecoins, an reale Währungen wie den US-Dollar gekoppelt, nehmen dabei eine zentrale Rolle ein. Sie vereinen die Vorteile von Krypto (schnell, günstig) mit der Stabilität klassischer Währungen – und eignen sich so hervorragend für den Alltag.

Und auch Künstliche Intelligenz (KI) wird zunehmend mit Blockchain kombiniert. KI unterstützt bei Betrugserkennung, Zahlungsnachverfolgung und Sicherheit. In Kombination mit der Transparenz der Blockchain entstehen damit intelligente und sichere Zahlungssysteme.

Kurzum: Blockchain ist längst keine Zukunftsmusik mehr – sie verändert schon heute, wie Menschen Geld senden, empfangen und verwalten. Und die Verbreitung wird in den kommenden Jahren nur weiter zunehmen.

FAQ

F: Wie unterstützt die Blockchain Zahlungen?

Sie ermöglicht es, Geld direkt von einer Person zur anderen zu senden – ohne Banken oder Intermediäre. Das ist schneller, günstiger und funktioniert jederzeit, auch international.

F: Sind Blockchain-Zahlungen sicher?

Ja! Die Blockchain bietet starke Sicherheit zum Schutz von Transaktionen. Dennoch sollte man nur vertrauenswürdige Apps nutzen und seine Kontodaten schützen.

F: Was ist ein Stablecoin?

Stablecoins sind spezielle Kryptowährungen, die an traditionelle Währungen wie den US-Dollar gekoppelt sind. Ihr Wert schwankt kaum, wodurch sie sich leichter für alltägliche Zahlungen einsetzen lassen.

F: Was ist positiv an Blockchain-Zahlungen?

Für Unternehmen sind sie schneller und günstiger als herkömmliche Zahlungen. Außerdem funktionieren sie problemlos grenzüberschreitend, auch in Regionen, in denen Banken schwer zugänglich sind.

F: Was sind die Nachteile von Blockchain-Überweisungen?

Die größten Herausforderungen sind Preisvolatilität (außer bei Stablecoins), unklare oder uneinheitliche Regulierung sowie die bislang begrenzte Akzeptanz.

F: Wird die Blockchain normale Zahlungen ersetzen?

Noch nicht. Aber sie gewinnt zunehmend an Bedeutung als mögliche Alternative und wird herkömmliche Zahlungssysteme bald ergänzen.

Author Bio