Haben Sie schon einmal die Apps Dave, EarnIn, Brigit oder Chime genutzt? All diese sind Kreditsoftwarelösungen. Aber sind es nicht Banken, die Kredite vergeben?

Ehrlich gesagt haben Banken wie JPMorgan Chase, Bank of America und Wells Fargo immer noch die größten Verbraucherkreditvolumen. Nichtsdestotrotz erhöhen Neobanken, digitale Banken und andere alternative Anbieter allmählich ihren Marktanteil.

Zum Beispiel hat der Wert der brasilianischen Neobank Nubank von 58 Millionen US-Dollar im Jahr 2019 auf etwa 3,2 Milliarden US-Dollar im Jahr 2023 gesteigert. Der Marktanteil von „Buy Now, Pay Later“-Plattformen wie Klarna und Afterpay ist weltweit ebenfalls gestiegen.

Darüber hinaus haben digitale Banken im Jahr 2024 Kredite im Wert von etwa 13 Billionen US-Dollar vergeben, was, obwohl es 15-mal weniger ist als der Betrag, der von traditionellen Banken bereitgestellt wird (200 Billionen US-Dollar), auch in absoluten Zahlen eine beträchtliche Summe ist.

Wenn man all dies berücksichtigt, wird deutlich, dass die Entwicklung und Bereitstellung einer Kredit-App ein lohnenswertes Unterfangen sein kann. Aber wie baut man eine solche Plattform, um das Beste aus Softwareentwicklungsdiensten herauszuholen?

Was ist eine Kredit-App und wie funktioniert sie?

Eine Kredit-App ist eine mobile Softwarelösung, die den Kredit- und Leihprozess ermöglicht, indem sie es den Nutzern erlaubt, Kredite zu beantragen, Geld zu erhalten und ihre finanziellen Verpflichtungen zu überwachen.

Einfacher ausgedrückt bringen diese Apps Kreditnehmer und Kreditgeber zusammen, die sowohl Einzelpersonen als auch Finanzinstitute sein können, und nutzen ausgeklügelte Technologien, um den Antragsprozess zu initiieren und zu erleichtern.

Kredit-Apps bieten typischerweise einfache, benutzerfreundliche Bildschirme und Dashboards, die es den Kreditnehmern ermöglichen, Kredite zu beantragen, Dokumente hochzuladen und Online-Zusagen oder Ablehnungen zu erhalten.

Wird der Antrag genehmigt, werden die Mittel auf das Konto des Kreditnehmers überwiesen, und die Rückzahlungsbedingungen werden festgelegt. In den meisten Fällen bieten Kredit-Apps den Kreditgebern auch eine Überwachung der Kredite, Risikomanagement und Portfolioverwaltung.

Marktüberblick über die Entwicklung von Kreditvergabe-Mobile Apps

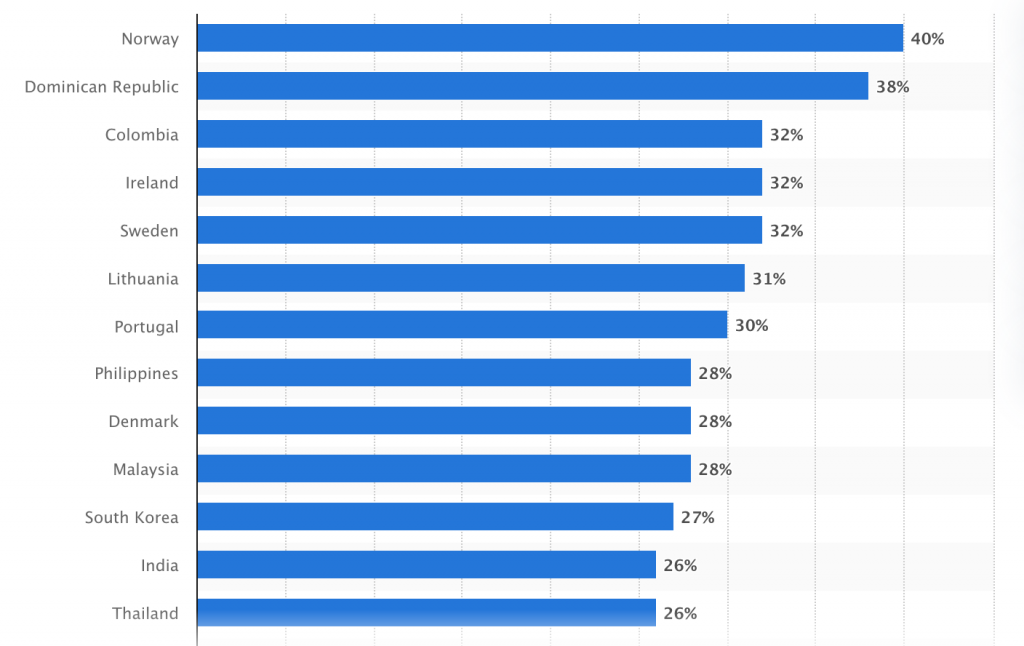

Es ist eine unbestreitbare Tatsache, dass die Gesellschaft konsumfreudiger geworden ist. Wenn man sich die Kreditinhaber in verschiedenen Ländern der Welt ansieht, wird deutlich, dass immer mehr Menschen auf Kredite angewiesen sind, um ihre finanziellen Bedürfnisse zu decken.

In Kolumbien erreicht diese Zahl 32%, und in der Dominikanischen Republik 38%. Aber Norwegen bleibt der Spitzenreiter, wo die Zahl der Kreditnehmer bei 40% liegt. Aber warum suchen Menschen nach alternativen Wegen, um Kredite zu erhalten?

Anteil der Kreditbesitzer weltweit, Stand: Januar 2025, Statista

Traditionelle Banksysteme beinhalten oft langwierige Papierarbeit, physische Transaktionen und umfangreiche Genehmigungsverfahren, die nicht mehr mit dem modernen Lebensrhythmus vergleichbar sind.

Mobile Kreditvergabe-Apps bieten im Vergleich dazu eine viel bessere Alternative, bei der ein Kreditnehmer den Kredit sofort aufnehmen kann, in einigen Fällen sogar innerhalb weniger Minuten.

Außerdem sind sie häufig mit maschinellen Lernalgorithmen ausgestattet, die die Kreditwürdigkeit unter Verwendung alternativer Daten quantifizieren, wie etwa der Nutzung von Mobiltelefonen, Ausgabeverhalten und Social-Media-Beiträgen. Auf diese Weise ist eine langwierige Überprüfung der Kreditgeschichte normalerweise nicht erforderlich.

Darüber hinaus gibt es laut Market Research Future eine Reihe weiterer Faktoren, die zum Wachstum von Kredit-Apps beitragen. Dazu gehören:

- Steigende Smartphone-Durchdringung

- Erschwingliche Entwicklung von mobilen Apps

- Regulatorische Unterstützung für Fintech-Entwicklungen

- Der Fortschritt von Peer-to-Peer (P2P) Kreditplattformen

- Das Entstehen von Mikrofinanzangeboten

- Die Einführung von KI, Blockchain und Automatisierung

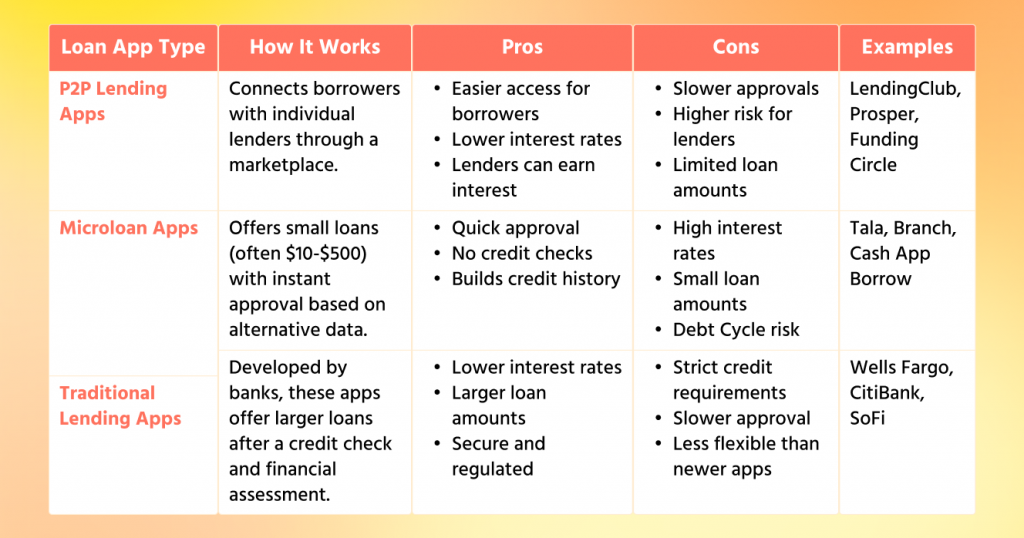

Arten von Kreditlösungen: Peer-to-Peer, Mikrokredit und traditionelle Apps

Nicht alle Kredit-Apps sind gleich. Einige verbinden Kreditnehmer mit einzelnen Kreditgebern, einige bieten kleine, kurzfristige Kredite an, und einige funktionieren wie traditionelle Banken – jedoch alles über dein Smartphone.

Lass uns die drei Haupttypen von Kredit-Apps aufschlüsseln: Peer-to-Peer (P2P) Kreditplattformen, Mikrokredit-Tools und traditionelle Kreditplattformen – damit du weißt, was jede von ihnen unterscheidet.

Arten von Geldverleih-Apps, Vergleichstabelle

P2P-Kredit-Apps: Direkt von Menschen leihen, nicht von Banken

Peer-to-Peer-Kredit-Tools funktionieren wie ein Marktplatz, über den eine Person Geld von einer anderen Person leiht, anstatt von einer Bank oder einer anderen Finanzinstitution.

Die App fungiert als Vermittler, der Kreditgeber mit Kreditnehmern verbindet, die Bedingungen der Vereinbarungen festlegt und sichere Transaktionen ermöglicht.

So funktioniert es:

- Kreditnehmer füllen ein Formular aus, beantragen einen Kredit und werden mit Kreditgebern verbunden, die bereit sind, ihre Anfragen zu unterstützen.

- Kreditgeber wählen aus, welche Kredite sie finanzieren möchten, entweder manuell oder durch automatisierte Systeme, die sie basierend auf dem Risikoniveau mit Kreditnehmern abgleichen.

- Die Zinssätze werden in der Regel von der Plattform basierend auf der Risikobewertung des Kreditnehmers festgelegt.

Beliebte Beispiele: LendingClub, Prosper, Funding Circle

Vorteile:

- Einfacherer Zugang zu Krediten, auch für diejenigen mit begrenzter Kreditgeschichte.

- Niedrigere Zinssätze im Vergleich zu traditionellen Krediten.

- Eine großartige Möglichkeit für private Kreditgeber, Geld durch Zinsen zu verdienen.

Nachteile:

- Nicht immer sofort – die Genehmigung des Kredits kann ein paar Tage dauern.

- Größeres Risiko für Kreditgeber im Falle eines Zahlungsausfalls der Kreditnehmer.

- Kreditbeträge können kleiner sein als bei Banken.

Mikrokredit-Apps: Kleine, kurzfristige Kredite für grundlegende Bedürfnisse

Mikrokredit-Apps sind darauf ausgelegt, kleine Kredite bereitzustellen, typischerweise für Personen, die nicht für standardmäßige Kredite qualifizieren, wie etwa Menschen in aufstrebenden Volkswirtschaften, in denen die Verbreitung finanzieller Produkte gering ist.

Mikrokreditlösungen unterscheiden sich von P2P-Plattformen, da sie in der Regel von einem Unternehmen oder Fintech-Unternehmen abgesichert sind, statt von einzelnen Kreditgebern.

So funktioniert es:

- Nutzer beantragen kleine Beträge (oft zwischen 10 und 500 US-Dollar), typischerweise für kurzfristige Verwendung.

- Die App verwendet KI, um Daten zu scannen und zu entscheiden, ob ein Kreditnehmer berechtigt ist.

- Bei Genehmigung wird der Kredit sofort ausgezahlt, und die Rückzahlung wird automatisch geplant.

Beliebte Beispiele: Tala, Branch, Cash App Borrow

Vorteile:

- Sehr schnelle Genehmigungen – einige Kredite werden innerhalb von Minuten genehmigt.

- Keine traditionellen Bonitätsprüfungen erforderlich.

- Hilft Menschen, eine Kreditgeschichte aufzubauen.

Nachteile:

- Hohe Zinssätze, da es sich um kurzfristige, risikoreiche Kredite handelt.

- Kreditnehmer können in eine Schuldenfalle geraten, wenn sie die Rückzahlung nicht richtig planen.

- Die Kreditbeträge sind begrenzt und für große Ausgaben nicht besonders geeignet.

Traditionelle Apps: Banken und Finanzinstitutionen gehen digital

Banken, Kreditgenossenschaften oder Finanzinstitute entwickeln traditionelle Plattformen, um ihre Kreditangebote zu digitalisieren. Diese Apps funktionieren genauso wie der Besuch einer Bank, um einen Kredit zu beantragen – nur online.

Sie sind am besten für Personen geeignet, die größere, strukturiertierte Kredite suchen, wie etwa persönliche Kredite, Autokredite oder Hypotheken.

So funktioniert es:

- Kreditnehmer beantragen einen Kredit über die App.

- Die Bank überprüft ihren finanziellen Status, Einkommen und ihre Kreditgeschichte.

- Nach der Genehmigung wird das Geld ausgezahlt, und die Zahlungsvereinbarungen werden in regelmäßigen (normalerweise monatlichen) Raten getroffen.

Beliebte Beispiele: Wells Fargo Personal Loans, CitiBank Loan Solution, SoFi

Vorteile:

- Größere Kreditbeträge sind verfügbar.

- Sicher und durch Finanzbehörden reguliert.

Nachteile:

- Strenge Anforderungen – Kreditnehmer müssen eine positive Kreditgeschichte und Einkommensnachweise vorlegen.

- Es dauert länger, sich zu qualifizieren als bei Mikrokredit- oder P2P-Anwendungen.

- Weniger Freiheit im Vergleich zu Fintech-Kreditlösungen.

Welche Kreditlösung ist die richtige für dein Kreditgeschäft?

Wenn du ein Unternehmer bist, der eine Finanz-App erstellt, hängt die Art der App, die du erstellst, davon ab, wen du bedienen möchtest.

Wenn du schnelle, kurzfristige Kredite für Menschen mit begrenzter Kreditgeschichte anbieten möchtest, erstelle eine Mikrokredit-App. Wenn du möchtest, dass Kreditnehmer von Menschen statt von Banken leihen, ist eine P2P-App geeigneter.

Wenn du jedoch nach einer substantielleren Finanzierung suchst, wie etwa Geschäfts- oder Privatkrediten, ist eine klassische App definitiv die beste Wahl.

Wichtige Vorteile der Entwicklung einer Kreditvergabe-App

Es gibt viele Vorteile, wenn du deine eigene Kredit-App erstellst. Zum Beispiel bedeutet eine solche App, dass du auf verschiedene Weisen Geld verdienen kannst, abgesehen von den Kreditzinsen. Du kannst folgende Einnahmen erzielen:

- Kreditgebühren

- Premium-Pläne

- Gebühren für verspätete Zahlungen

- Partnerangebote

- Werbung in der App

Der zweite Vorteil einer eigenen App ist, dass du den Mittelsmann ausschalten kannst. Das bedeutet, dass du deine Gewinne nicht mit Banken oder anderen Finanzinstitutionen teilen musst.

Egal, ob du dich dafür entscheidest, Peer-to-Peer-Kredite, Mikrokredite oder Standardfinanzierungen anzubieten, mit deiner eigenen App kannst du deine Bedingungen, Zinssätze und Gebühren festlegen.

Der nächste Vorteil ist, dass du mehr Menschen erreichen kannst, da alternative Anbieter in der Regel einem breiteren Publikum zugänglich sind und diejenigen bedienen können, die von traditionellen Institutionen abgelehnt wurden.

Im Gegensatz zu Banken, die auf Kreditbewertungen angewiesen sind, um zu entscheiden, ob sie einer Person Geld leihen oder nicht, kannst du andere Informationsquellen nutzen, um herauszufinden, ob jemand es wert ist, ihm Geld zu leihen.

Dies gibt dir die Möglichkeit, Menschen zu helfen, die möglicherweise keine aufgezeichnete Kreditgeschichte haben, aber dennoch Zugang zu Geld benötigen.

Schließlich bist du, wenn du deine eigene Anwendung entwickelst, völlig frei, sie so zu gestalten, wie es für dein Geschäft am praktischsten ist. Egal, ob du persönliche Kredite, Geschäftskredite oder Dienste wie Buy Now, Pay Later (BNPL) anbietest, du kannst eine App entwickeln, die für deine Pläne und Ideale geeignet ist.

Voraussetzungen für den Start eines Kreditvergabe-App-Geschäfts

Wenn du planst, eine Kreditvergabe-Lösung zu erstellen, gibt es einige wichtige Schritte, die du unternehmen musst, bevor du mit der Entwicklung beginnst. Es geht nicht nur um Technik – es geht auch darum, dein Geschäft in Ordnung zu bringen.

Voraussetzungen, die du vor dem Start eines Kreditvergabe-App-Geschäfts beachten solltest

Fülle ein Geschäftslizenzformular aus

Zunächst musst du dein Unternehmen registrieren. Dies erfordert etwas Papierarbeit mit deiner staatlichen oder lokalen Behörde, damit sie dich offiziell als Kreditdienstleister verzeichnen können.

Gründe dein Unternehmen

Als Nächstes musst du entscheiden, welche Art von Geschäftsstruktur für dich am besten geeignet ist. Willst du es alleine machen oder benötigst du ein Team, das dich unterstützt? Die meisten Unternehmen entscheiden sich für ein Einzelunternehmen, eine LLC oder eine Aktiengesellschaft, wobei jede Struktur ihre eigenen Vor- und Nachteile hat.

Sichere dir Startkapital

Jetzt musst du etwas Startkapital beschaffen, um loszulegen. Die Entwicklung einer App, die Beschaffung der rechtlichen Elemente und der Betrieb deines Unternehmens kosten Geld.

Der Betrag hängt davon ab, wie groß deine App ist und was du integrieren möchtest. Du kannst es aus persönlichen Ersparnissen finanzieren, dir Geld von jemandem leihen, einen Kredit aufnehmen oder sogar Investoren finden, die dein Konzept finanzieren.

Wenn du Geld verleihst, solltest du auch sicherstellen, dass du genügend Mittel hast, um deine Kunden überhaupt erst zu bedienen.

Schritte zur Erstellung einer Kreditvergabe-App

Natürlich ist die Entwicklung von Apps von Grund auf nicht einfach aus technischer Sicht. Wenn du den gesamten Prozess jedoch in kleinere Teile zerlegst, wird zumindest klar, in welche Richtung du dich bewegen musst:

- Vorläufige Studie und Planung

Bevor du mit der Erstellung der App beginnst, ist es wichtig, etwas Planung und Forschung zu betreiben. Du musst wissen, wer deine Zielgruppe ist, was andere Apps anbieten und wie du die gesetzlichen Anforderungen in deiner Region einhalten kannst, um konform zu bleiben.

In diesem Schritt ist es auch eine gute Idee, einen Geschäftsplan zu erstellen. Dieser hilft dir, zu skizzieren, wie die App Geld verdienen wird, wie du sie vermarkten kannst und welche Ressourcen du benötigst.

- Hauptfunktionen auflisten

Als Nächstes musst du die wichtigsten Teile deiner Anwendung festlegen. Die wichtigsten Funktionen sind:

- Kreditantragsformulare

- Eine Möglichkeit zur Überprüfung der Kreditwürdigkeit der Nutzer

- Ein System zur Genehmigung von Krediten, automatisiert und/oder manuell

- Ein System für die Zahlungsabwicklung

- Sicherheitsfunktionen

- Eine Möglichkeit für Nutzer, ihre Rückzahlungen zu verfolgen

Indem du diese Funktionen frühzeitig klärst, weißt du genau, was gebaut werden muss und wie die App funktionieren wird.

- Benutzeroberfläche (UI) entwerfen

Das UX/UI-Design deiner App bestimmt buchstäblich, wie die Menschen mit ihr interagieren werden. Wenn deine App verwirrend oder schwer zu bedienen ist, werden die Menschen nicht bleiben.

Beginne mit einem einfachen Anmeldeprozess und mache es den Nutzern möglich, Kredite ohne Frustration zu beantragen. Wenn sie eingeloggt sind, sollten die Nutzer ein Dashboard sehen können, auf dem sie den Status des Kredits, bevorstehende Zahlungen und die Rückzahlungshistorie einsehen können.

Stelle sicher, dass die App sowohl für Handys als auch für Tablets geeignet ist. Das Design muss klar, minimal und benutzerorientiert sein. Was die Farben betrifft, solltest du Blau oder Grün in Betracht ziehen, da diese in Finanz-Apps häufig verwendet werden, weil sie Stabilität und Vertrauen vermitteln.

- Wähle die richtige Technologie

Die Technologie-Stack spielt eine bedeutende Rolle dabei, wie die App funktioniert und agiert. Wenn du kein technischer Spezialist bist und nicht selbst programmieren möchtest, solltest du zumindest die folgenden Punkte entscheiden:

Du musst wählen, auf welchem Betriebssystem du abzielen möchtest – soll die App iOS, Android oder beides sein? Mit plattformübergreifenden Frameworks wie React Native oder Flutter kannst du dir Zeit sparen und die App für beide Plattformen entwickeln.

Für das Backend benötigst du einen zuverlässigen Cloud-Dienst wie AWS oder Google Cloud. Hier werden all deine Daten gespeichert und verarbeitet. Du musst auch ein Zahlungsgateway wählen, wie Stripe oder PayPal, um Transaktionen zu leiten.

Aus Sicherheitsgründen ist es wichtig, die Benutzerdaten zu verschlüsseln und Software zur Betrugsprävention zu verwenden. Die Sicherheit der Benutzerdaten sollte immer höchste Priorität haben.

- Entwickle die App

Nun ist es an der Zeit, mit der Entwicklung der App zu beginnen. Der optimalste Weg ist es, ein Entwicklerteam zu engagieren, das die Frontend- (was die Nutzer sehen) und Backend- (was im Hintergrund läuft) Entwicklung übernimmt.

Sie werden alle Funktionen, die du oben skizziert hast, umsetzen, gründlich auf Fehler testen und Probleme im Voraus beheben, um größere Probleme später zu vermeiden.

- Sicherheitsmaßnahmen hinzufügen

Da deine App mit sensiblen Finanzdaten umgehen wird, stelle sicher, dass die Daten der Nutzer verschlüsselt sind, damit niemand anderes darauf zugreifen kann.

Implementiere auch die Zwei-Faktor-Authentifizierung (2FA), die eine zusätzliche Sicherheitsebene bietet, wenn sich Menschen einloggen, und verwende Betrugserkennungssoftware, um verdächtiges Verhalten zu erkennen, bevor es ein Problem wird.

Du musst auch sicherstellen, dass du die branchenspezifischen Standards und Vorschriften einhältst, einschließlich der DSGVO (Datenschutz-Grundverordnung) und PCI DSS (Zahlungskarten-Industrie-Datensicherheitsstandard).

- Teste die App

Bevor deine App der Welt präsentiert wird, ist es wichtig sicherzustellen, dass alles wie gewünscht funktioniert.

Du musst überprüfen, ob alle Funktionen ordnungsgemäß funktionieren, vom Kreditantrag bis zur Rückzahlungsverfolgung, die Leistung der App testen und die Sicherheitsresistenz prüfen, um etwaige Schwachstellen zu erkennen.

Indem du die App vollständig testest, stellst du sicher, dass die Nutzer eine gute Erfahrung haben und dass die App sicher zu verwenden ist.

- Ankündige die App

Wenn die Software fertig ist, bereite dich darauf vor, sie dem Markt vorzustellen. Hier musst du ein Marketingprogramm entwickeln, um sie bekannt zu machen.

Überprüfe doppelt, dass die Seite deiner App im Google Play Store oder App Store für alle sichtbar ist und mit den richtigen Schlüsselwörtern optimiert ist, damit die Leute sie finden können.

- Beobachten und Aktualisieren

Beobachten Sie als Nächstes das Verhalten der Software. Achten Sie darauf, wie die Benutzer darauf reagieren, und sehen Sie, was sie vorschlagen. Wenn sie Mängel feststellen oder neue Funktionen vorschlagen, sollten Sie diese Probleme angehen.

Aktualisieren Sie Ihre Anwendung, um alle Zweifel auszuräumen, bestehende Funktionen zu verbessern und neue hinzuzufügen. Halten Sie sich über alle Gesetzesänderungen auf dem Laufenden und tun Sie Ihr Möglichstes, um Ihre App gesetzeskonform zu halten.

Herausforderungen bei der Entwicklung von Kreditvergabe-Apps und wie man sie überwindet

Wie schwer ist es, eine App zu erstellen, wenn man noch nie zuvor damit zu tun hatte? Ehrlich gesagt, wie bei allem, was es wert ist, kommt es mit eigenen Herausforderungen. Eine der größten Hürden ist es, alle wirtschaftlichen Richtlinien einzuhalten.

Wenn dein Softwareprodukt nicht den monetären Kriterien entspricht, kannst du mit rechtlichen Konsequenzen rechnen. Um deinen Fortschritt in dieser Richtung zu demonstrieren, solltest du besser einen lizenzierten Anwalt konsultieren, der alle Nuancen von Finanzdienstleistungen kennt.

Ein weiteres großes Anliegen ist die Datensicherheit. Da Kreditlösungen mit vertraulichen Nutzerdaten umgehen, sind sie ein verlockendes Ziel für Cyberkriminelle und Betrüger.

Ein Datenbruch oder illegale Aktivitäten können dem Ruf deiner App erheblich schaden und sogar zu hohen Strafen führen. Je sicherer deine App wahrgenommen wird, desto eher werden die Nutzer bereit sein, ihre Informationen zu teilen.

Außerdem sind die Menschen in der Regel sehr misstrauisch gegenüber Geld-Apps. Wenn deine App unter den Standards liegt oder undurchsichtig wirkt, werden sie sie möglicherweise meiden.

Ein weiterer wichtiger Punkt, auf den du achten musst, ist die Benutzererfahrung (UX). Der Erfolg einer App hängt maßgeblich davon ab, wie klar und angenehm sie zu bedienen ist. Wenn Nutzer sie verwirrend, unlogisch oder langsam finden, werden sie schnell zu einer anderen App wechseln.

Um sicherzustellen, dass dies nicht passiert, gestalte deine App einfach, aber hochwertig. Der Kreditvergabeprozess sollte klar verständlich sein und keine Fehlinterpretationen zulassen.

Eine weitere Schwierigkeit, mit der du konfrontiert wirst, ist die Kreditbewertung und Risikoeinschätzung. Traditionelle Kreditsysteme basieren auf Kreditbewertungen, um Kreditnehmer zu bewerten, aber was ist, wenn sie keine Kreditgeschichte haben?

Um dieses Problem zu lösen, kannst du alternative Kreditbewertungsmodelle verwenden, die Nutzer basierend auf Aktivitäten in sozialen Medien, Zahlungshistorie oder sogar Verhaltensmerkmalen wie der Häufigkeit von pünktlichen Rechnungszahlungen bewerten.

KI-gestützte Kreditbewertungssoftware kann ebenfalls helfen, die Kreditwürdigkeit der Kreditnehmer zu bewerten, wodurch mehr Nutzer auf deine Plattform zugreifen können.

Zu guter Letzt könnte es schwierig sein, Nutzer zu binden. Es reicht nicht aus, dass die Nutzer die App herunterladen; du musst sie auch aktiv halten und dazu bringen, wiederzukommen.

Biete ihnen eine Möglichkeit zur Verfolgung des Kredits, Rückzahlungs-Erinnerungen und personalisierte Angebote als Anreize. Regelmäßige Push-Benachrichtigungen und Treuebelohnungen können ebenfalls helfen, Nutzer für deine App zu behalten.

Und vor allem, höre auf deine Nutzer. Ihr Feedback kann dir helfen, die App zu verfeinern und sie weiterhin relevant zu halten.

Wie viel kostet es, eine Kreditvergabe-App zu erstellen?

Bei der Erstellung einer Kreditvergabe-App fragen sich Unternehmer oft, wie viel das alles kosten wird. Der Preis hängt immer von vielen Faktoren ab, einschließlich der Komplexität der Komponenten, ob die App für ein oder mehrere Betriebssysteme entwickelt wird und ob sie intern erstellt oder an ein Softwareentwicklungsunternehmen ausgelagert wird.

Die ungefähren Ausgaben zu kennen, kann dir helfen, dein Budget besser einzuplanen. Hier eine grobe Aufschlüsselung:

- Datensammlung und Strategieentwicklung: 5.000–10.000 USD

- Design und Prototyping: 10.000–15.000 USD

- Entwicklung (Frontend und Backend): 50.000–150.000 USD+

- Qualitätssicherung: 5.000–10.000 USD

- Veröffentlichung, Marketing, Vertrieb: 10.000–20.000 USD

In der ersten Design- und Planungsphase kannst du mit Ausgaben für Marktforschung, Wireframing und Pilot-Tests rechnen. Dies wird normalerweise zwischen 5.000 und 15.000 USD kosten, je nach dem Detailgrad, den du in deiner Forschung haben möchtest und wie viel Arbeit die Designer leisten müssen.

Wenn du die App für sowohl iPhones als auch Android entwickelst, wirst du am oberen Ende dieses Bereichs liegen, da dies die Erstellung von doppelten Versionen für jede Plattform erfordert.

Der Entwicklungsteil, bei dem das Coden und Backend-Arbeiten durchgeführt werden, ist nicht weniger teuer. Ein MVP (Minimal Viable Product), das nur die grundlegenden Funktionen und keine fancy Features bietet, liegt im Bereich von 30.000 bis 50.000 USD.

Wenn du jedoch ambitionierte High-End-Features möchtest, kann der Preis deutlich höher sein – 70.000 bis 150.000 USD oder mehr.

Es ist auch erwähnenswert, dass die Integration von Zahlungsgateways und die Einhaltung von Bankvorschriften zwischen 10.000 und 20.000 USD kosten kann.

Außerdem musst du laufende Kosten für Tests, Bereitstellung und Wartung einplanen. Tests kosten in der Regel zwischen 5.000 und 15.000 USD, abhängig von der Komplexität.

Bereitstellungskosten liegen unterhalb der anderen Phasen, zwischen 1.000 und 5.000 USD. Regelmäßige Updates, Fehlerbehebungen und Sicherheitspatches können 5.000 bis 15.000 USD kosten.

Die Wartungsgebühren können sich verdoppeln, wenn du neue Features hinzufügst oder auf ein Problem stößt, das Notfallpflege erfordert.

Die Rolle der gesetzlichen Compliance und Verschlüsselung

Die wichtigsten Aspekte, die du während des gesamten Entwicklungsprozesses im Blick behalten musst, sind gesetzliche Compliance und Verschlüsselung. Warum?

Die Verwendung von Ende-zu-Ende-Verschlüsselung (bei der Daten umgestellt werden und nur der beabsichtigte Empfänger sie entschlüsseln kann) ist entscheidend, wenn es um Zahlungen und sensible Informationen geht. Ohne starke Verschlüsselung könnten die Details deiner Nutzer gefährdet sein, was zu schwerwiegenden, unumkehrbaren Sicherheitsverletzungen oder Schäden am öffentlichen Image führen könnte.

Gesetzliche Compliance zeigt im Allgemeinen, dass du die Richtlinien und Vorschriften für die Kreditvergabe und die Verwaltung von Finanzdaten in den Regionen befolgst, in denen deine App betrieben wird.

Verschiedene Regionen haben unterschiedliche Gesetze zum Verbraucherschutz, Datenschutz und zur Bekämpfung von Geldwäsche.

Zum Beispiel musst du in den USA das Fair Lending Act einhalten, und in Europa hat die DSGVO strenge Vorschriften darüber, wie du vertrauliche Daten verwalten musst.

Das Ignorieren dieser Vorschriften kann dich in ernsthafte Schwierigkeiten bringen, einschließlich Geldstrafen, Verboten oder sogar der Widerrufung deiner Lizenz.

Die ICO (Information Commissioner’s Office) hat beispielsweise British Airways 20 Millionen Pfund für eine schwere Datenpanne im Jahr 2018 auferlegt, bei der persönliche Daten von über 400.000 Personen, einschließlich Zahlungsinformationen, Namen und Adressen, offengelegt wurden.

Bekannte Beispiele für Kreditvergabe-Apps zur Orientierung

Bei der Entwicklung einer Kreditvergabe-App kann es sehr hilfreich sein, ein Vorbild zu haben, an dem du dich orientieren kannst. Diese Kreditunternehmen haben bereits Erfahrungen gesammelt, sodass es keine schlechte Idee ist, sich von ihnen inspirieren zu lassen oder von ihren Fehlern zu lernen:

LendingClub

LendingClub ist eine führende Peer-to-Peer-Kreditplattform. Sie ermöglicht es Kreditnehmern, sich mit einzelnen Investoren zu verbinden, die ihre Kredite finanzieren. Die App bietet persönliche Kredite, Geschäftskredite und sogar Autofinanzierungen an.

Das saubere und einfache Design von LendingClub sowie die soliden finanziellen Funktionen machen es zu einer idealen Vorlage für eine Peer-to-Peer-Kredit-App.

Ihr exzellentes Transparenz-Management und günstige Kreditbedingungen bieten wertvolle Lektionen für deine App, insbesondere in Bezug auf das Vertrauen der Kunden und die Kommunikation.

PaySense

PaySense ist eine der Kreditvergabe-Apps, die sich auf die Vergabe von Privatkrediten an Personen spezialisiert, die möglicherweise nicht die Kriterien für einen traditionellen Kredit erfüllen.

Es bietet schnelle, kleine Kredite mit bequemen Rückzahlungsplänen. Ein Vorteil von PaySense ist die Benutzerfreundlichkeit – Nutzer können Kredite anfordern, innerhalb weniger Minuten genehmigt werden und die Gelder werden direkt auf ihre Konten überwiesen.

Cash App

Obwohl Cash App ursprünglich als Geldtransfer-App begann, bietet sie jetzt eine Vielzahl von Finanzdienstleistungen an, einschließlich Sofortkrediten und der Möglichkeit, Aktien und Bitcoin zu kaufen und zu verkaufen.

Cash App ist ein großartiges Beispiel dafür, wie man ein komplettes Finanzwerkzeug an einem Ort schafft. Wenn du Funktionen wie einfachen Zugang zu Geld oder eine mobile Brieftasche implementieren möchtest, ist Cash App eine ausgezeichnete Vorlage.

SoFi

SoFi ist ein weiterer Riese im Online-Kreditmarkt. Es bietet Studienkredite, Privatkredite, Hypotheken und Refinanzierungen an.

SoFi unterscheidet sich von anderen durch sein Mitgliedschaftsmodell, bei dem Kreditnehmer Zugang zu Premium-Finanzplanungsfunktionen, Karrierecoaching und sogar Versicherungen erhalten.

Alles in allem ist SoFi ein ausgezeichnetes Beispiel, um eine tiefere Verbindung zu deinen Kunden aufzubauen, die über das bloße Verleihen hinausgeht.

Kiva

Kiva ist eine gemeinnützige Kreditplattform, die sich auf Mikrokredite für Personen in unterversorgten Regionen konzentriert.

Es unterscheidet sich von anderen Kreditplattformen auf der Liste, da es den Menschen ermöglicht, kleine Beträge an Unternehmer und kleine Geschäftsinhaber in Entwicklungsländern zu verleihen.

Wenn du einen sozialeren Ansatz in Betracht ziehst oder den Peer-to-Peer-Kreditmarkt erobern möchtest, bietet Kiva ein interessantes Beispiel.

Affirm

Affirm ist eine BNPL (Buy Now, Pay Later) App, die es den Verbrauchern ermöglicht, einen Kauf zu tätigen und in Raten zu bezahlen. Die App ist extrem benutzerorientiert, mit viel Freiheit darüber, wann und wie Zahlungen erfolgen.

Wenn du Ratenkredite als Teil deiner App anbieten möchtest, ist Affirm ein großartiges Beispiel, um es einfach und unkompliziert zu gestalten.

Häufig gestellte Fragen (FAQ)

- Wie viel kostet es, eine Kreditvergabe-App zu erstellen?

Im Allgemeinen hängt die Entwicklung einer Kreditvergabe-App davon ab, wie viel du bereit bist zu investieren. Für ein einfaches Software-Tool mit wenig Funktionalität wirst du wahrscheinlich zwischen 20.000 und 50.000 USD investieren. Eine fortgeschrittene App mit KI-gesteuerter Kreditbewertung, Automatisierung und zusätzlichen Sicherheitsmechanismen kostet zwischen 150.000 USD und mehr. Design, Plattform (iOS, Android oder beide) und Integrationen mit Drittanbietern beeinflussen ebenfalls den Preis.

- Welche Funktionen sollte eine Kredit-App haben?

Mindestens sollte deine App die Benutzerregistrierung, die Verarbeitung von Kreditanträgen, Kreditbewertung, die Verfolgung von Rückzahlungen, Zahlungsintegrationen und Sicherheitsmechanismen umfassen. Um hervorzuheben, kannst du jedoch KI für Risikoprüfungen, automatisierte Genehmigungen und Kundenservice-Chatbots hinzufügen.

- Muss ich gesetzlichen Vorschriften folgen, um eine Kredit-App zu starten?

Ja! Kredit-Apps beinhalten Geld und persönliche Daten, daher musst du den Finanzvorschriften folgen. In den USA musst du beispielsweise das Fair Lending Act und den California Consumer Privacy Act einhalten. In Europa musst du die Datenschutzbestimmungen der DSGVO befolgen. Das Ignorieren gesetzlicher Verpflichtungen kann dazu führen, dass deine App geschlossen oder mit einer Geldstrafe belegt wird.

- Wie verdienen Kredit-Apps Geld?

Die meisten Kredit-Apps erzielen Einnahmen durch Zinsen auf Kredite, Transaktionsgebühren, Abonnementgebühren oder Provisionen aus Kooperationen mit Banken und Kreditgebern. Einige bieten auch Premium-Funktionen wie Finanzplanung oder vorzeitigen Zugang zu Krediten gegen Gebühr an.

Author Bio